Звонок бесплатный

8 (926) 115-23-53

Кредитный юрист в Москве

В современной финансовой системе, особенно в Москве, руководители часто сталкиваются с многочисленными проблемами, связанными с выполнением своих долговых обязательств.

Неожиданные последствия, снижение доходов, непредвиденные расходы или улучшение здоровья могут привести к невозможности вовремя погашать кредиты. В таких случаях необходима квалифицированная помощь кредитного юриста. Обращение к специалисту помогает клиенту разобраться в ситуации и найти финансовое решение.

Он консультирует по вопросам ответственности, помогает избежать ошибок в общении с объяснениями и представляет интересы клиента в судебных спорах. Таким образом, вы можете минимизировать финансовые потери и избежать ухудшения своей кредитной истории.

Как мы работаем

1

Бесплатная заявка

Вы оставляете заявку по номеру телефона 8 (900) 526 27 80, через мессенджеры или заполняете форму на сайте

2

Анализ ситуации

Мы связываемся с Вами, уточняем детали по Вашему вопросу и проводим полный анализ по ситуации

3

Оценка стоимости

Исходя из полученных данных, проводим оценку по стоимости “под ключ”. При необходимости предлагаем рассрочку

4

Заключение договора

После согласования стоимости и условий заключаем с Вами договор, где четко закрепляем результат сотрудничества

Стоимость кредитного юриста в Москве

Стоимость услуг кредитного юриста зависит от суммы долга и количества кредиторов. По завершении процедуры кредитные договоры расторгаются, а остаток суммы выплачивается в рассрочку комфортными для вас платежами (не более 50% от официального дохода).

от 2 500 руб/мес.

Реклама кредитов окружает нас повсюду: яркие баннеры, заманчивые условия, обещания быстрых денег без лишних вопросов. Банки и микрофинансовые организации используют все возможные способы, чтобы привлечь клиентов. Но за внешней простотой скрываются сложные юридические нюансы, о которых заемщик узнает слишком поздно. Когда задолженность растет, проценты удваиваются, а коллекторы начинают названивать, то единственным выходом становится обращение к юристу и адвокату по кредитным долгам.

Юристы и адвокаты по кредитным спорам

Финансовые трудности могут настигнуть любого. Болезнь, потеря работы, нестабильный доход — и вот уже платежи по кредиту становятся непосильной нагрузкой. На этой стадии многие заемщики делают типичные ошибки: игнорируют банк, надеясь, что долг «забудут», либо наоборот, пытаются погасить все сразу, влезая в новые займы. Грамотный адвокат и юрист по кредитам помогут избежать этих ловушек.

Когда стоит обращаться к кредитному юристу:

- Банк требует досрочного погашения кредита, ссылаясь на нарушение условий.

- Начислены огромные штрафы, которые значительно превышают сумму просрочки.

- Получено судебное уведомление о взыскании задолженности.

- Пришло уведомление о передаче долга коллекторам.

- Банк отказал в реструктуризации или снижении процентной ставки.

Как адвокат помогает в кредитных спорах

Юридическая помощь в этой сфере охватывает несколько направлений:

- Оспаривание незаконных условий кредитного договора: выявление скрытых комиссий, завышенных процентных ставок, навязанных услуг.

- Реструктуризация: изменение условий кредита, продление срока выплат, снижение ежемесячного платежа.

- Снижение или полное списание штрафов и пени, оспаривание чрезмерных неустоек в суде.

- Защита от коллекторов: пресечение незаконных действий, оспаривание долгов, переданных третьим лицам.

- Помощь в банкротстве, сопровождение процедуры признания финансовой несостоятельности.

- Работа с приставами: оспаривание арестов счетов и имущества, обжалование незаконных действий.

Разница между юристом и адвокатом по кредитам

Многие путают кредитного юриста и адвоката, но между ними есть важные различия.

| Параметр | Юрист | Адвокат |

| Образование. | Высшее юридическое. | Высшее юридическое + дополнительное адвокатское. |

| Право представлять в суде. | Нет (только консультации и подготовка документов). | Да, полное сопровождение клиента на всех стадиях процесса. |

| Защита интересов клиента. | Ограниченно, в рамках гражданского права. | Полностью, включая уголовные дела и споры с банками. |

| Право на адвокатский запрос. | Нет. | Да, может требовать документы от банков, госорганов. |

| Конфиденциальность. | Нет строгого регулирования, может быть привлечен как свидетель. | Гарантирована адвокатской тайной, не может разглашать информацию. |

| Работа с должниками. | Юрист консультирует по реструктуризации задолженности, ведет переговоры. | Ведет защиту в суде, обжалует решения, помогает избежать уголовной ответственности. |

| Право вести уголовные дела. | Нет, только гражданские дела. | Да, может представлять клиента даже при обвинениях в мошенничестве. |

| Государственная аккредитация. | Не требуется. | Проходит обязательную аккредитацию и сдает экзамен на статус адвоката. |

| Оплата услуг. | Договорная, нет четкого регулирования. | Возможны фиксированные гонорары и дополнительные платежи за представительство. |

Что делать, если возникли трудности с выплатой кредитного долга

Когда заемщик перестает платить, банк не всегда идет в суд. Вместо этого он может продать долг коллекторам, которые покупают такие обязательства с большой скидкой. Это означает, что кредит, например, в 500 000 рублей может быть продан всего за 50 000. Коллекторы рассчитывают на то, что смогут «выбить» из должника полную сумму, а иногда даже больше, добавив свою комиссию.

Когда банк продает долг, то заемщик имеет право требовать у новых взыскателей все документы, подтверждающие сделку. Если передача произошла с нарушениями, процедуру можно оспорить или снизить сумму. Грамотный кредитный юрист поможет разобраться, законно ли работают новые условия и какие варианты решения есть у заемщика.

Можно ли признать кредитный договор недействительным

Некоторые кредитные договора можно оспорить в суде, и тогда заемщику не придется возвращать деньги. Это возможно, если банк нарушил закон при оформлении и выдаче кредита. Например, не предоставил полную информацию о действующих ставках и комиссиях, включил незаконные штрафы или условия, ущемляющие права заемщика.

Бывают ситуации, когда договор подписан под давлением или заемщик не осознавал последствия сделки, например, из-за состояния здоровья. В таких случаях суд может признать договор недействительным, что аннулирует задолженность или произойдет перерасчет суммы выплат. Но для этого нужны веские аргументы, юридическое обоснование и доказательства. Без помощи кредитного адвоката и грамотного юриста такие дела выиграть сложно.

Как не допустить просрочек по кредиту

Когда финансовые проблемы только начинаются, важно не затягивать ситуацию. Первые действия, которые помогут избежать критического долга:

- Пересчитать бюджет и оценить, какие траты можно сократить.

- Обратиться в банк за реструктуризацией. Иногда финансовые организации готовы предложить более мягкие условия.

- Найти дополнительные источники дохода, если возможно.

Если задолженность уже накопилась, без помощи кредитного юриста будет сложнее.

Последствия просрочки

Любая задержка платежа приводит к неприятным последствиям:

- Штрафы и пени. Даже небольшая задолженность многократно увеличится из-за неустоек.

- Передача долга коллекторам. Банк вправе продать вашу задолженность третьим лицам, и тогда к делу подключаются профессиональные взыскатели.

- Судебное разбирательство. Финансовая организация имеет право взыскать деньги через суд.

- Арест имущества и счетов. Судебные приставы накладывают ограничения на банковские карты, автомобиль, квартиру.

Как адвокат помогает при просрочках

Когда просрочка уже есть, то специалист по кредитным вопросам действует по нескольким направлениям:

- Переговоры с банком. Можно добиться изменения условий, списания части долга, отсрочки выплат.

- Оспаривание начисленных штрафов. В судебном порядке есть возможность добиться значительного уменьшения суммы задолженности.

- Защита в суде. Если банк подал иск, адвокат имеет право добиться отмены взыскания или рассрочки выплат.

- Банкротство. Если кредитную задолженность уже невозможно выплатить, адвокат сопровождает процедуру признания финансовой несостоятельности.

Как защититься от коллекторов

Коллекторы известны своими агрессивными методами. Несмотря на законные ограничения, некоторые продолжают применять психологическое давление, звонить ночью, угрожать или даже приходить домой. Их цель — заставить должника заплатить любой ценой, но это не значит, что заемщик беззащитен. Если коллекторы нарушают закон, важно не поддаваться панике и действовать хладнокровно.

Первый шаг — официально уведомить банк и коллекторское агентство о запрете на звонки и визиты. По закону должник вправе отказаться от личных контактов, потребовав, чтобы все вопросы решались исключительно в письменном виде. Для этого достаточно направить заявление в банк и коллекторскую службу заказным письмом с уведомлением о вручении.

Если давление продолжается, разговоры с коллекторами нужно записывать. В России это разрешено даже без их согласия, а доказательства агрессивных действий помогут в защите. Если звонки происходят ночью, в переписке фиксируются угрозы или коллекторы оскорбляют должника, это уже повод для жалобы в Центральный банк, прокуратуру или полицию. Регуляторы обязаны рассматривать такие обращения, а за грубые нарушения агентство может лишиться лицензии.

В крайних случаях, когда коллекторы переходят к открытому преследованию — наведываются домой, давят на родственников, угрожают порчей имущества или здоровью — стоит немедленно обращаться к кредитному юристу. Специалист поможет составить иск в суд и добиться запрета на действия коллекторов. Если незаконные методы зафиксированы, появляется возможность остановить давление и привлечь взыскателей к ответственности.

Когда списание долгов — реальный выход

В некоторых ситуациях единственное решение — полное списание задолженности по кредиту. Это возможно через процедуру банкротства физического лица. Кому подходит:

- Тем, у кого нет имущества, которое можно взыскать.

- Заемщикам с официальным доходом ниже прожиточного минимума.

- Гражданам, потерявшим основное место работы.

Процедура банкротства сложная, требует множества документов и строгого соблюдения закона. Важно, чтобы ее вел профессиональный кредитный адвокат и юрист. Многие думают, что списание задолженности означает полное обнуление финансовых обязательств, но все не так просто. Суд откажет в банкротстве, если посчитает, что заемщик специально уклонялся от выплат по кредиту или у него остались скрытые доходы.

Существует риск, что в процессе банкротства будет продано имущество, даже если оно необходимо для жизни. Грамотный кредитный юрист поможет выбрать правильную стратегию: определить, какие долги можно списать, какие риски есть и как защитить важные активы. Если процедура банкротства проведена правильно, заемщик получает шанс начать финансовую жизнь с чистого листа, не оставшись без средств к существованию.

Проблемы с долгами по кредитам — серьезный вопрос, который не решается сам по себе. Банки не забывают о задолженности, коллекторы используют все доступные методы давления, а судебные приставы имеют право заблокировать счета. Чем раньше обратиться к адвокату по кредитам и юристу, тем выше шансы избежать финансовой катастрофы. Специалисты помогут пересмотреть условия договора, снизить задолженность, защититься от незаконных действий и найти выход из сложной ситуации. Главное — не ждать, пока непогашенный кредит перерастет в неконтролируемую проблему.

Показать весь текст

Банкротство физ.лиц в рассрочку

от 7000₽ в мес.

Стоимость услуги зависит от двух факторов:

- Количество кредиторов: чем больше участников, тем больше уведомлений, заседаний, споров и работы юриста.

- Состав имущества: каждый объект собственности, который нужно продать, требует затрат на публикации и госпошлину, торговую площадку и оценщика. Больше потов – больше затрат.

Мы гарантируем списание вашего долга в договоре

Узнайте точную стоимость списания ваших долгов

Судебные решения

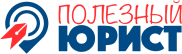

Списано:

589 827,29 руб.

Дата:

07.02.2024

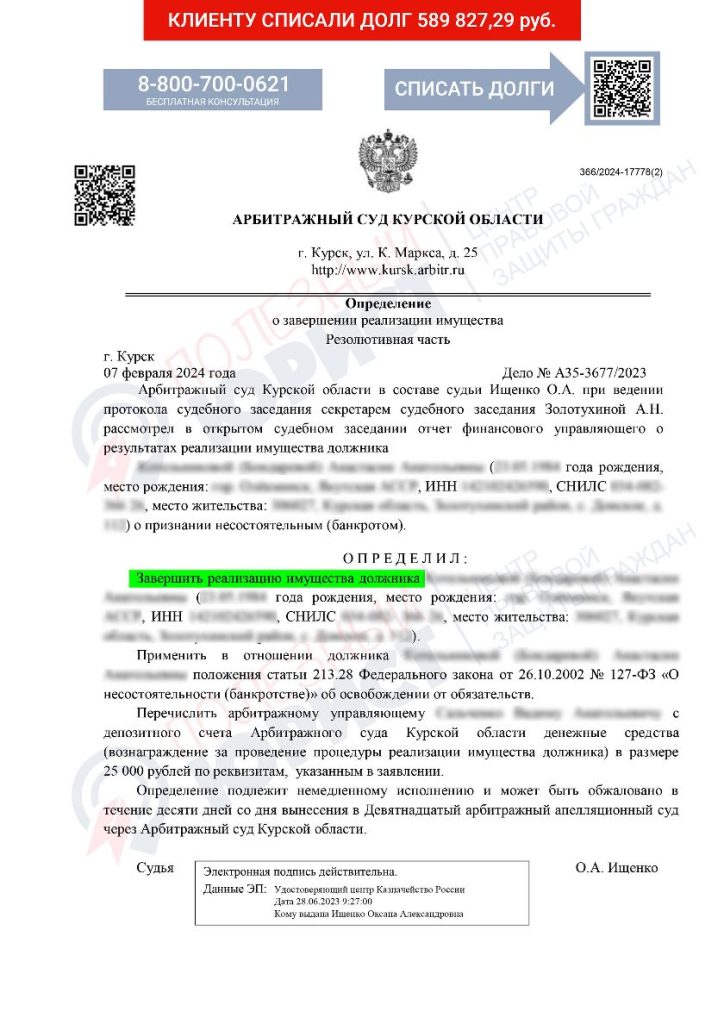

Списано:

898 626,86 руб.

Дата:

08.02.2024

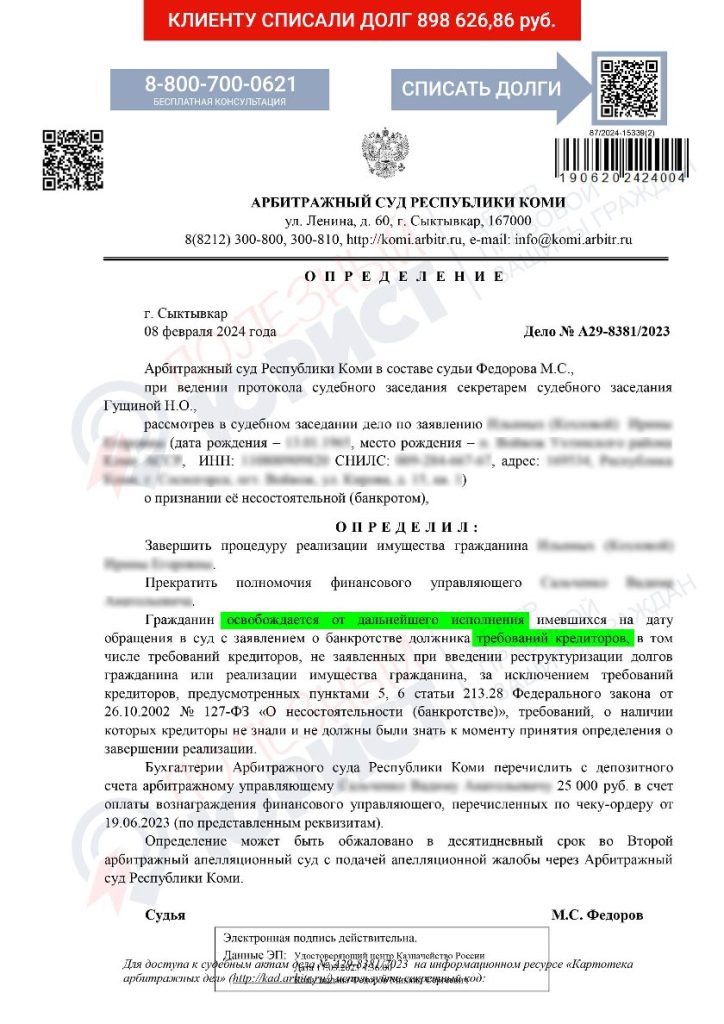

Списано:

1 100 865,19 руб.

Дата:

08.02.2024

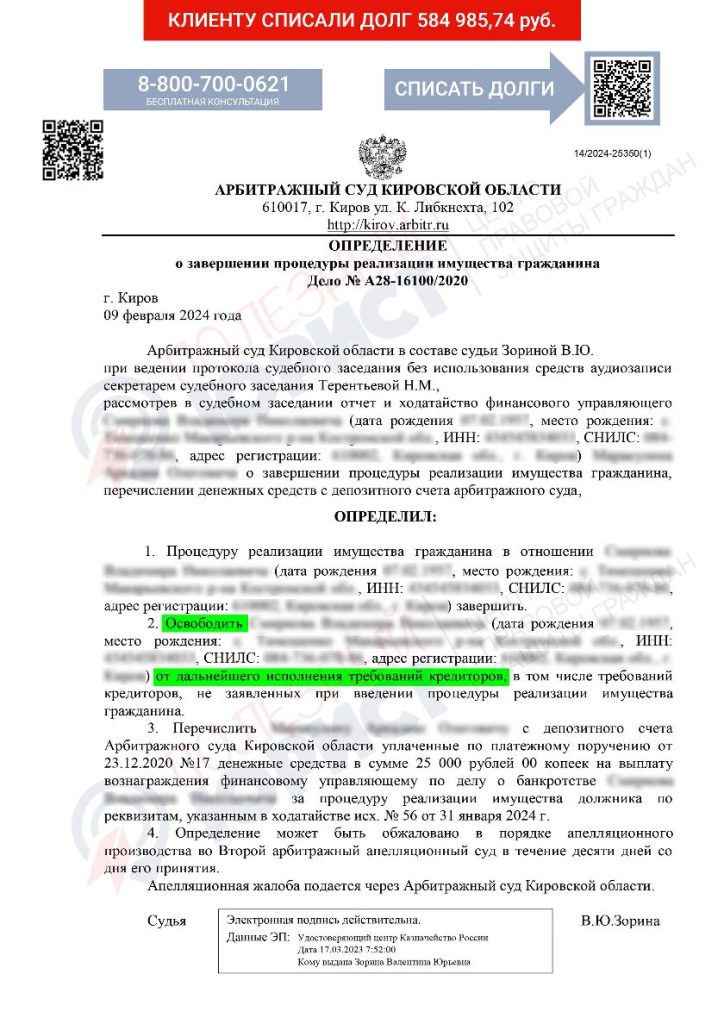

Списано:

584 985,74 руб.

Дата:

09.02.2024

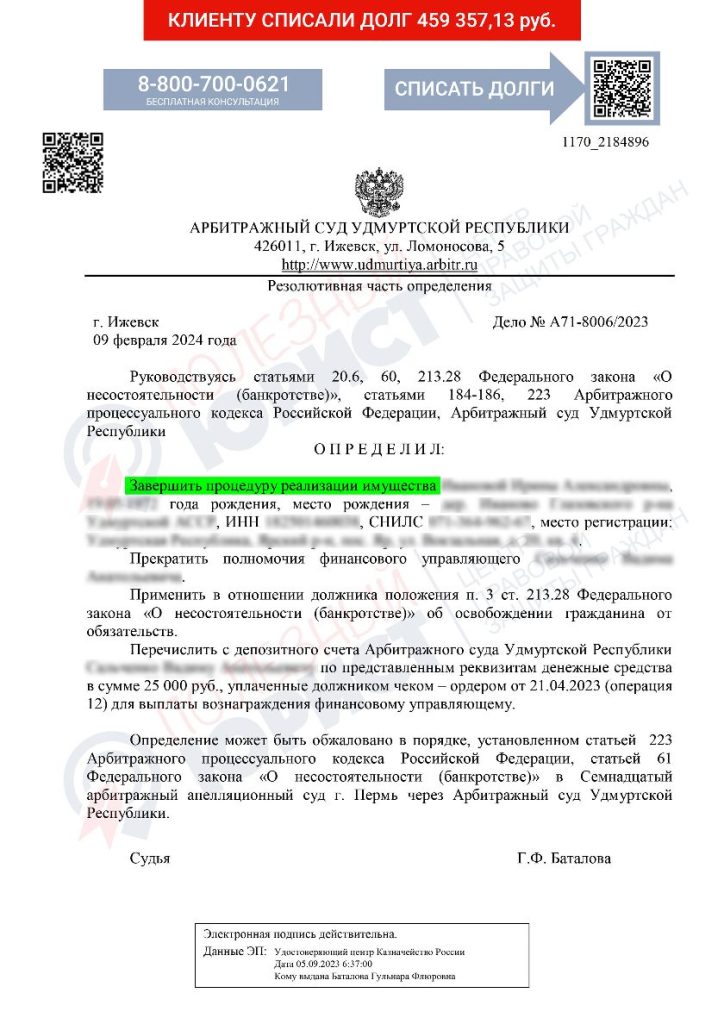

Списано:

459 357,13 руб.

Дата:

09.02.2024

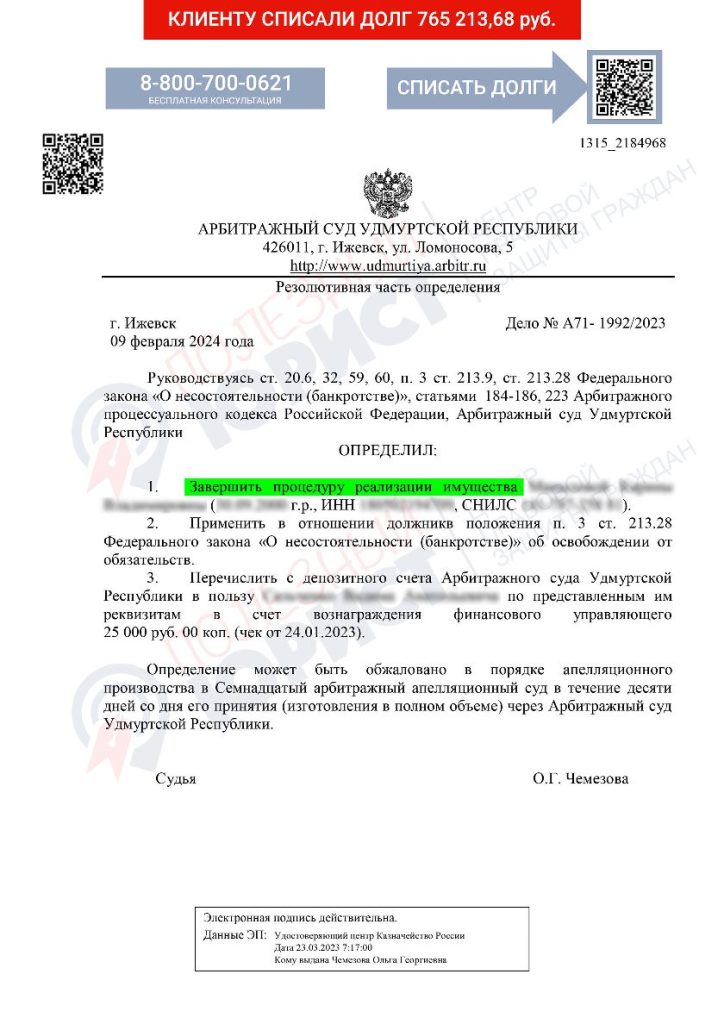

Списано:

765 213,68 руб.

Дата:

09.02.2024

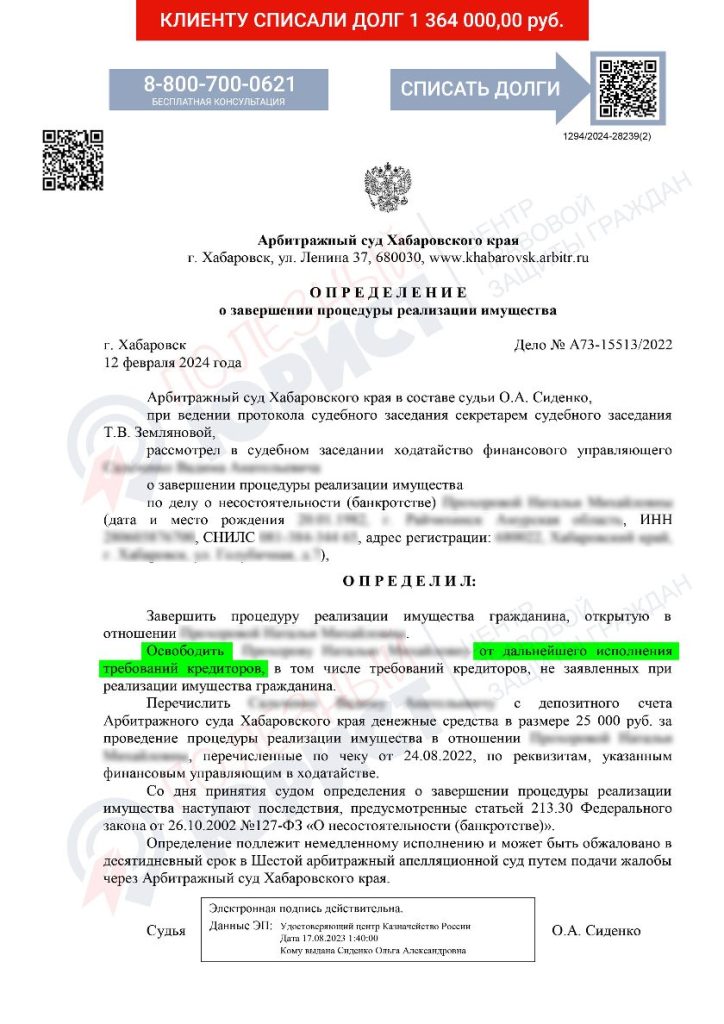

Списано:

1 364 000,00 руб.

Дата:

12.02.2024

Списано:

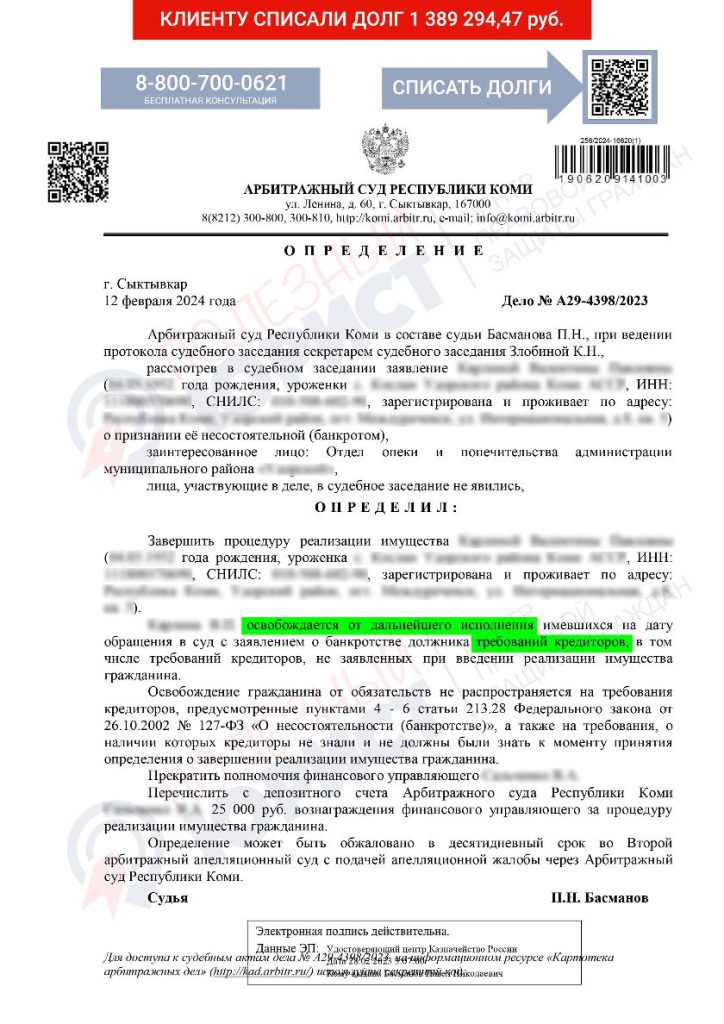

1 389 294,47 руб.

Дата:

12.02.2024

Наши сертификаты

Оставьте заявку

на консультацию юриста

на консультацию юриста

Наша команда

Отзывы о нас

О

Ольга В.

17 октября 2024

Благодарю сотрудников за качественную помощь в решении семейных вопросов. Чувствуется внимание к деталям и искреннее желание помочь клиенту.

Ольга В.

17 октября 2024

Благодарю сотрудников за качественную помощь в решении семейных вопросов. Чувствуется внимание к деталям и искреннее желание помочь клиенту.

Часто задаваемые вопросы

Когда стоит обращаться к юристу по кредитам?

Если у вас просрочки по кредиту, начались звонки от коллекторов или подан иск в суд — не откладывайте обращение. Юрист по кредитным долгам поможет защитить ваши интересы, уменьшить или списать долг, составить возражения на исковое заявление и не допустить ареста имущества.

Чем может помочь юрист по кредитной задолженности в Москве?

Мы предоставляем помощь юриста по кредитам на всех этапах: от переговоров с банком до представительства в суде.

Можно ли полностью списать кредитный долг?

Да, при определённых условиях возможно списание долга через процедуру банкротства. Наш юрист по кредитным делам оценит ситуацию, подготовит документы и будет сопровождать весь процесс. Мы работаем только в рамках закона и с реальными результатами.

Что делать, если банк подал в суд?

Сразу обратиться за помощью юриста по кредитным спорам. Мы проанализируем документы, подготовим отзыв на иск, заявим ходатайства и будем представлять ваши интересы в суде.

Помогают ли юристы оспорить навязанные услуги в кредитном договоре?

Да. Кредитный юрист поможет вернуть деньги за страхование, комиссии и другие платежи, которые банк включил незаконно.

Могут ли коллекторы звонить на работу или родственникам?

Нет. Это нарушение закона. Юристы, занимающиеся кредитами, помогут составить жалобу в ФССП и Центробанк, ограничат общение с коллекторами и добьются соблюдения ваших прав.

Сколько стоят услуги юриста по кредитным долгам в Москве?

Стоимость зависит от сложности дела: консультации — бесплатно, представительство в суде — от 10 000 руб. Мы заранее озвучим финальную цену. Обратитесь в Полезный Юрист — наши кредитные юристы в Москве найдут решение под ваш бюджет.

Что включает юридическая помощь по просроченным кредитам?

Помощь юриста по просроченным кредитам включает: анализ договора, переговоры с банком, защиту в суде, помощь при взыскании, оспаривание исполнительного листа. Наш юрист по долговым кредитам действует быстро и эффективно — чтобы вы могли начать жить без долгов.

Остались вопросы?

Задайте их нам в WhatsApp

или Telegram. Мы обязательно

ответим.